5년 내 50% 전환 강제…미달 시 완성차에 과징금

국내 전기차 충전 인프라 산업은 구조적 변곡점에 있다. 캐즘 영향으로 대기업들은 당장 돈이 안 된다고 보고 잇따라 철수, 소수 사업자만 남은 국면이 됐다. 그런데 새로 들어선 정부는 전기차 보급 확대를 강하게 밀어 붙이고 있다. 인프라 ‘숏티지’가 예상되는 상황이다. 채비 IPO가 주목되는 배경이다. 공모로 사업에 탄력을 붙일 경우 ‘승자 독식’을 노려볼 수 있다. 채비 펀더멘털을 다각도로 조명해 본다. |

국내 전기차 충전 인프라 운영사업자(Power Charging Operator, CPO) 1위 채비가 기업공개(IPO)에 도전한다. 시장의 고정관념이자 우려는 캐즘이다. 전기차 대장주 LG에너지솔루션의 횡보하는 주가와 아직 3%에 그치는 국내 전기차 보급률에 기인한다. 전기차 판매가 굼뜬데 충전소가 잘 될리 있냐는 질문이 자연스럽다.

그런데 체감과 달리 국내 전기차 보급은 가까운 미래에 급격히 확대될 가능성이 높다. 이재명 정부가 올 초 법개정을 통해 5년 내 침투율이 50%에 미치지 못할 경우 완성차 업체에 거액의 과징금을 매기기로 했다. 목표치를 20%만 미달해도 벌금이 1조5000억원에 이른다. 완성차 입장에선 벌금을 내느니 전기차를 싸게 파는 게 낫다. 5년 후 신차 두 대 중 하나는 전기차가 된다.

글로벌 캐즘은 어떻게 전개될지 몰라도, 최소 국내는 해소가 가시적이다. 그리고 채비는 국내 1위 CPO다. 먼 미래가 아니라 가까운 시일 내 수혜가 예측 가능하다. 구조적으로 충전소 가동률이 상승해 흑자 손익계산서를 보여줄 가능성이 높다.

▲ CES 2026 혁신상을 수상한 ‘CHAEVI MCS’

◇ 정부목표 20% 미달시 과징금…2030년 0.5조, 5년 누적 1.5조

전기차 확대는 사실 전 정부서부터 추진하던 국책과제다. 2023년 4월 대통령직속 ‘2050 탄소중립 녹색성장위원회’가 발표한 ‘탄소중립 녹색성장 국가전략 및 제1차 국가 기본계획’에서 2030년까지 전기차 등록대수 420만대 달성과 함께, 같은 해 충전기를 123만기 보급한다는 목표를 설정했다. 123만기 중에서 급속은 14만5000기, 완속은 108만5000기다.

급속은 직류(DC) 전원을 사용해 40키로와트(kW) 이상 출력으로 30~60분 내 80% 이상 충전이 가능한 충전기를 지칭한다. 완속은 교류(AC)전원을 사용해 3~40kW 출력 범위내서 가정·상업용으로 쓰이고 충전에 8~30시간이 소요된다. 전기차 보급이 확대될수록 회전율이 높은 '급속' 수요가 커지는 구조다.

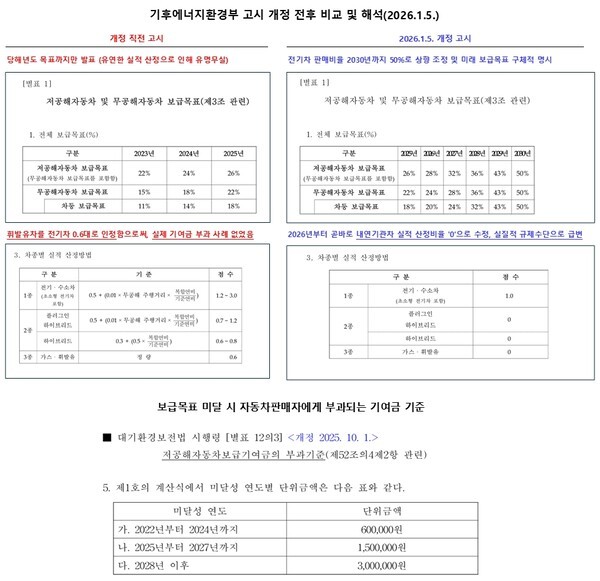

그런데 지난해 들어선 이재명 정부는 해당 정책에 강제성을 부여했다. 기후에너지환경부(옛 환경부)는 올 1월 5일 대기환경보전법(제58조의 2, 저공해자동차의 보급)을 개정해 보급 목표 미달시 기여금을 부과하기로 했다. 사실상 과징금이다.

개정전에는 ‘2025년 침투율 22%’로만 목표 설정돼 있었다. 침투율은 특정 시점 신차 판매 대수에서 전기차가 차지하는 비중을 의미한다. 목표치를 달성하지 못하면 미달 대수당 60만원 기여금을 완성차 업체가 내야 했다. 그런데 유예 조항이 있어 실효성이 없었다. 판매한 휘발유차 1대 당 전기차를 0.6배 보급(하이브리드는 1대당 0.8대 보급)한 것으로 간주해줬다. 이에 실제 기여금이 부과된 사례가 없었다.

개정 후에는 향후 5년간 침투율을 구체화했다. 올해 24%를 시작으로 △2027년 28% △2028년 36% △2029년 43% △2030년 50%다. 특히 강제성을 대폭 강화했다. 우선 유예조항 없애기로 했다. 2028년부터는 휘발유와 하이브리드차는 실적인정을 해주지 않는다. 그전에도 하이브리드차 1대당 전기차 실적인정 비율(기존 0.8대)을 2026년엔 0.21대, 2027년엔 0.15대로 낮추기로 했다. 더불어 미달 대수 한 대당 기여금은 2027까지는 150만원, 2028년부터는 300만원으로 올리기로 했다.

(자료:증권신고서)

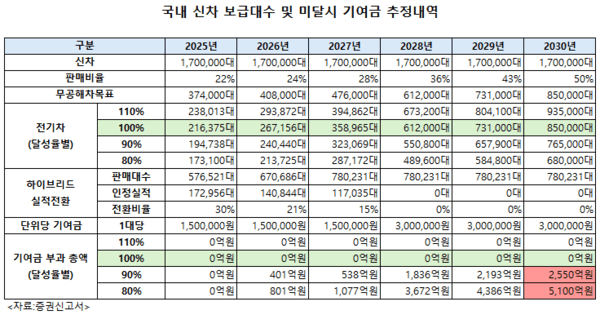

완성차 업체에 실질적인 타격이 가도록 설계됐다. 방심했다가는 조단위 과징금을 무는 상황이 올 수 있다. 가령 2030년 신차 판매대수를 지난해와 같은 170만대로 가정하면 법이 강제하는 침투율(50%)에 해당하는 전기차 판매량은 85만대가 돼야 한다. 85만대에서 10%(8만5000대)를 미달할 경우 기여금은 2550억원(8.5만대*300만원)이 된다. 20%를 미달(17만대)하면 기여금이 5100억원으로 불어난다.

완성차업체들이 올해부터 목표치의 10% 미달을 누적했다고 가정할 경우 2030년까지 5년간 기여금 총액은 7518억원이 된다. 같은 기간 20% 미달을 가정할 경우엔 벌금이 1조5036억원으로 불어난다.

더불어 현 정부는 당근책도 강화했다. 올 1월 13일 기후부 ‘2026년 전기차 보급사업 보조금 업무처리지침’을 통해 내연차 전환지원금을 확정했다. 내연차를 판매하거나 폐차한 후 전기차를 구매할 경우 국비로 최대 100만원, 지방비로 추가 30만원(서울시 기준) 지원금 수령을 가능케하는 내용이다.

글로벌 시장 캐즘은 여전히 언제 해소될지 모르는 상황에 있지만 국내는 최소 국가가 침투율에 대해선 가시성을 제공한 상태다. 물론 정책이 보다 탄력을 받기 위해선 채비와 같은 CPO의 활발한 인프라 보강이 함께 맞물려야 한다. 그리고 이번 IPO가 채비의 넥스트스텝을 위한 밑천이 된다. 공모자금의 70~80%를 국내 인프라 확충에 쓰기로 했다.

◇ 정책 기반 밸류에이션…가동률 상승, 매출+수익성 동시 개선

채비가 택한 테슬라트랙(이익미실현 특례) IPO는 통상 밸류에 대한 높은 불확실성이 투자자들에게 저항감으로 작용한다. 특히 파두사태 등으로 발행사 미래추정 실적이 현실 대비 너무 과하다는 선입견도 쌓였다. 그런데 채비는 정부가 제공한 가시성에 기반 한다는 점에서 최소 매출 전망에 있어선 불확실성이 낮다는 평이다.

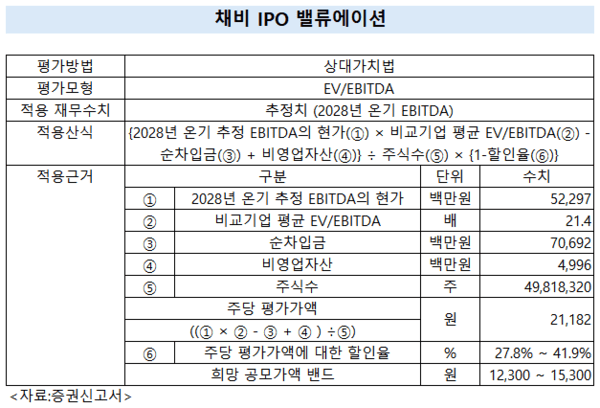

채비는 EV/EBITDA 평가방식을 택했다. 공모밸류가 5866억~7297억원인데 평가밸류 1조534억원에 27.8~41.9% 할인율을 적용한 결과다. 평가밸류는 EV(엔터프라이즈밸류) 1조1191억원에서 지난해 3분기말 기준 순차입금(706억원)을 빼고 같은 기간 비영업자산(50억원)은 더한 수치다.

EV는 2028년 추정 EBITDA의 현가 522억원에 업종 멀티플 21.4배를 곱한 수치다. 공모밸류(5866억~7297억원) 기준 멀티플은 12.47~15.21배로 낮아진다. 즉 2년 후 추정치로 밸류에이션 했다.

2016년 설립한 채비는 본래 충전기를 만드는 EVSE(Electric Vehicle Supply Equipment)로 사업을 시작해 현대차 등에 납품하다가 2019년부터 CPO로 피벗해 성공적으로 안착했다. CPO와 EVSE 모두 국내 1위다. 제조사가 충전소까지 원스탑솔루션으로 운영하면서 경쟁사 대비 효율성과 사업안정성이 높다는 평가를 받는다. CPO 점유율이 높아지면 EVSE 실적도 정비례한다.

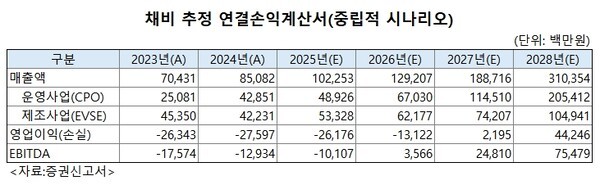

지난해 잠정 집계한 매출이 1022억원인데 48%는 CPO(489억원)에서, 나머지 52%는 EVSE에서 발생했다. 채비는 중립적 시나리오로 2028년에는 매출이 3103억원으로 2025년대비 203.5% 늘어날 것으로 봤다.

2028년 CPO 매출이 2054억원으로 같은 기간 319.8%, EVSE는 1049억원으로 96.7% 증가한다고 본 결과다. 같은 기간 EBITDA는 101억원 손실에서 754억원 흑자로 전환한다고 예상했다.

정부 정책에 근거한 추론이다. 앞선 탄소중립 관련 계획상으론 2030년 전기차 대비 급속충전기 비중(차충비)은 29대 1이 된다. 급속충전소 하나를 전기차 29대가 사용하는 구조다.

이를 감안해 채비는 차충비가 2025년 16.5대 1에서 2028년에는 22.7대 1이 될 것으로 봤다. 그리고 2028년 완성차 업체들이 정부목표치(침투율 36%)의 90%만 달성하는 중립적 시나리오로 추정해 그해 새로 팔리는 전기차가 55만800대가 될 것이라 봤다. 이에 2028년 차충비(22.7대 1) 기준 급속충전기는 7만6614면으로 2025년(4만6467면) 대비 64.8% 늘어날 것으로 전망했다.

채비는 업계 1위 시장지위와 EVSE사업을 겸하고 있는 장점을 활용해 시장 평균치(64.8%)보다 충전 면수를 더 큰 폭으로 넓히는 것이 가능하다고 봤다. 2025년 운영중인 급속충전기 면수가 5681면인데 2028년에는 1만3626면으로 139.8% 늘어난다고 전망했다.

같은 기간 매출증가율(203.5%)이 운영면수 증가율(139.8%)을 웃도는 건 가동률 상승이 유력하기 때문이다. 급속충전소는 부지확보와 전력(그리드)수급을 선행해야하는 장벽이 있어 전기차와 달리 공급이 제한적인 상황이다. 관련 정부보조금이 매년 남아왔던 이유기도 하다. 덕분에 충전소는 공급부족(숏티지)이 예상돼 가동률 상승이 점진적으로 가속화할 가능성이 높다.

채비는 지난해 기준으로는 면당 하루 충전횟수가 1.77회로 가동률이 4.4%에 그친다. 그런데 2028년에는 면당 2.78회로 가동률이 6.8%로 상승한다고 전망했다. CPO매출은 △충전면수와 △충전횟수 △회장 충전량 △전기요금을 곱해 산출된다.

가동률(충전횟수)이 높아지면 면수는 같아도 매출이 더 많이 발생한다. 같은 이유로 채비는 수익성 개선도 자신하고 있다.

이동철 채비 CFO(전 삼일회계법인 공인회계사)는 “급속충전소는 면당 하루 충전회수가 4회 이상만 돼도 충분히 흑자를 낼 수 있다”며 “채비는 서초스테이만 15회가 넘고 성수와 성산스테이도 10회가 넘는 곳이 나오고 있다”고 말했다. 이어 “전기차 보급이 확대될수록 충전소 가동률은 자연스럽게 올라갈 수밖에 없는 구조”라며 "수년 뒤 수익성도 예측 가능한 영역으로 본다"고 덧붙였다.

* 기사 원문 : https://www.the-stock.kr/news/articleView.html?idxno=32128